疫情社保费返还会计分录

疫情期间退回社保费的会计分录需根据具体处理方式分两种情况记录:第一种处理方式:直接计入营业外收入若企业将退回的社保费视为政府补助性质的收入,会计分录为:借:银行存款贷:营业外收入此处理方式适用于企业未预先计提社保费用,或退回金额与已计提费用无直接关联的情形。

疫情期间社保费退回的会计分录处理如下:第一种处理方式:直接计入营业外收入当退回的社保费属于政府补助性质,且与日常经营活动无直接关联时,可将其计入“营业外收入”。具体分录为:借:银行存款贷:营业外收入此处理方式适用于企业未将社保费计入成本或费用,或退回金额不涉及成本费用调整的情况。

会计分录:借:应付职工薪酬——社保费用(单位部分)借:管理费用——社保费用(或以前年度损益调整科目)(红字)退还个人部分社保费给员工若退回的社保费用包含员工个人缴纳部分,企业需将“其他应付款——社保费用(个人部分)”余额退还至员工个人账户。

疫情期间社保费如何减免?已缴费用怎么退?16问为您答疑解惑

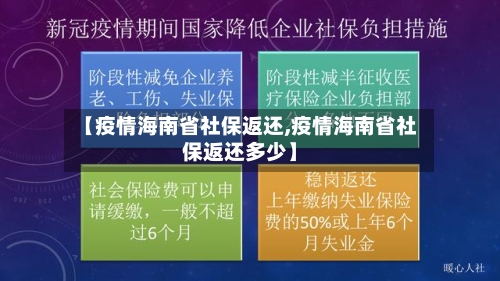

〖壹〗、直接减免非先缴后返:符合阶段性减免社保费条件的企业,在申报时直接享受减免政策,不需要先缴纳费用再申请返还。无需每月提申请:企业享受减免政策期间,不用额外提出减免申请,更不用每月都提出申请,只需按照正常程序如实申报缴费基数、适用费率即可。

〖贰〗、疫情期间社保费减免政策无需企业额外申请,已缴费用根据企业类型和当地政策直接退费或冲抵后续缴费,企业只需正常申报即可享受减免。以下是具体政策说明:减免政策申请与操作企业享受社保费减免无需办理手续或提交材料,只需按原规定申报缴纳社会保险费即可直接享受。

〖叁〗、自动退费:对于已缴纳的符合减免条件的费款,相关部门将优先选取直接退费。各地税务、人社、医保等部门会根据当地实际,直接发起退费,将多缴的费款自动退到单位的原缴费账户,无需企业再次提供退费账号。冲抵后续缴费:如果企业不希望直接退费,可以选取将多缴的费款冲抵以后月份的缴费。

疫情退回社保费会计处理

〖壹〗、疫情期间退回社保费的会计分录需根据具体处理方式分两种情况记录:第一种处理方式:直接计入营业外收入若企业将退回的社保费视为政府补助性质的收入,会计分录为:借:银行存款贷:营业外收入此处理方式适用于企业未预先计提社保费用,或退回金额与已计提费用无直接关联的情形。

〖贰〗、情况一:直接计入营业外收入当企业收到退回的社保费时,若不通过“应付职工薪酬”科目过渡,可直接确认为营业外收入。

〖叁〗、因疫情退回社保费的会计分录处理如下:第一阶段:企业收到退回的社保费当企业因疫情政策收到社保费退费时,需通过“银行存款”科目反映资金流入,同时冲减“应付职工薪酬——社保费用(单位部分)”。此步骤体现企业实际承担的社保成本减少,且退费资金已到账。

〖肆〗、疫情期间企业收到社保费退回及后续处理的会计分录如下:第一步:企业收到社保费退回时当企业收到社保部门退还的社保费用(含单位和个人部分),需通过“银行存款”科目记录资金流入,同时按单位、个人部分分别冲减负债类科目。

〖伍〗、疫情期间社保费退回的会计分录处理如下:第一种处理方式:直接计入营业外收入当退回的社保费属于政府补助性质,且与日常经营活动无直接关联时,可将其计入“营业外收入”。具体分录为:借:银行存款贷:营业外收入此处理方式适用于企业未将社保费计入成本或费用,或退回金额不涉及成本费用调整的情况。

〖陆〗、因疫情退回社保费的会计分录处理如下:收到退费时的会计处理当企业因疫情收到退回的社保费时,需通过“银行存款”科目反映资金流入,同时冲减“应付职工薪酬——社保费用(单位部分)”。

疫情期间社保退款会计分录

疫情期间企业收到社保退款及冲减计提的会计分录如下:收到社保退款时的会计处理企业收到社保部门退还的社保费用时,需通过“银行存款”科目记录资金流入,同时冲减“应付职工薪酬——社保费用(企业部分)”科目。此操作反映企业因政策减免或调整而减少的社保支出义务。

疫情期间企业收到社保退款,会计分录处理如下:收到社保退款时的会计分录企业收到社保部门退还的社保费用时,需根据退款性质区分单位承担部分与个人承担部分。

疫情期间企业收到社保退款,会计分录处理如下:收到社保退款时的分录企业收到社保部门退还的社保费用时,需区分单位缴纳部分和个人缴纳部分。单位部分原已计入“应付职工薪酬——社保费用(单位部分)”,个人部分则通过“其他应付款——社保费用(个人部分)”核算。

疫情期退回的社保的会计分录处理如下:企业收到社保退回款项时的会计分录当企业收到社保部门退回的社保费用时,需区分单位承担部分与个人承担部分进行账务处理。

疫情期间企业退社保的会计分录处理如下:企业收到社保退费时的会计分录当企业收到社保部门退还的社保费用时,需将款项分别计入银行存款、应付职工薪酬(单位部分)和其他应付款(个人部分)。

疫情期间企业收到社保退费,会计分录处理如下:收到社保退费时的会计分录企业收到社保部门退还的社保费用时,需根据退费性质区分单位承担部分与个人承担部分。单位部分原已计入“应付职工薪酬——社保费用”,个人部分原通过“其他应付款——社保费用”代扣代缴。